Esta columna no contradice el cuerpo del newsletter: ahí están los números de la jornada —un riesgo país en mínimos y un mercado local entonado—. Acá bajamos un piso: a por qué el entusiasmo de la plaza y el reconocimiento del mundo todavía no son la misma cosa.

Hay un patrón que conviene mirar cuando el mercado local festeja y el dinero grande de afuera todavía no aparece: la diferencia entre estar entusiasmado y estar reconocido. No son lo mismo, y la distancia entre ambos es donde el inversor patrimonial argentino suele apurarse de más.

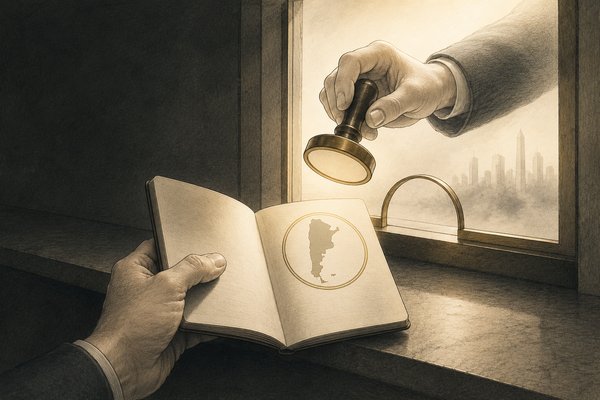

La semana pasada, mientras la plaza local seguía firme —riesgo país en torno a los 430 puntos, cerca de mínimos de varios años—, llegó desde afuera un recordatorio sobrio. MSCI, la firma cuyos índices usan los grandes fondos del mundo para decidir dónde colocar su dinero, publicó su revisión anual de clasificación de mercados y dejó a la Argentina donde estaba: en la categoría standalone, la sala de espera. No fue una nueva degradación —no perdimos nada que ya no hubiéramos perdido—; fue un “todavía no”. Ni siquiera abrió la consulta formal que muchos esperaban como primer paso del regreso.

Conviene entender qué hay en juego, sin exagerarlo. Volver a la categoría de mercado emergente no es un trofeo simbólico: es la diferencia entre que los grandes fondos indexados del mundo tengan que mirar las acciones argentinas casi por reglamento, y que puedan seguir ignorándolas. Hablamos de flujos potenciales que algunos bancos de inversión miden en miles de millones de dólares. Por eso el mercado lo esperaba; por eso el “todavía no” pesa.

La Argentina ya hizo este viaje, de ida y de vuelta. En 2019 había logrado subir a la categoría emergente. Apenas dos años después, en 2021, MSCI nos bajó de nuevo a la sala de espera —y el motivo no fue el humor de los mercados ni la grieta política, sino una sola cosa concreta: los controles de cambio—. El cepo, en su versión dura, nos sacó del club. Y lo que aún queda en pie de esos controles es, según los propios criterios de la firma, lo que todavía nos deja afuera. Cinco años después, el examen pendiente sigue siendo el mismo.

Es como la visa que se tramita en un consulado. Uno puede presentarse impecable, entusiasmado, con la mejor de las intenciones —y el cónsul, igual, revisa una lista de requisitos—. No la sella con ganas: la sella cuando los papeles están. El mercado local, hoy, está bien vestido y de buen humor. Pero el sello que deja entrar al dinero grande de afuera no se consigue con entusiasmo: se consigue terminando la tarea que falta. Benjamin Graham lo decía con otra imagen: en el corto plazo el mercado es una máquina de votar, pero en el largo plazo es una máquina de pesar. El entusiasmo local es el voto; la clasificación del mundo es el peso —y pesar lleva más tiempo que votar—.

¿Qué hace uno con esta lectura, como ahorrista? Ni desilusionarse ni adelantarse. La reclasificación, si llega, será un proceso —no un día— y dependerá de una decisión de política económica, no del precio de las acciones de esta semana. A mi juicio, el error a evitar es construir una cartera que necesite que ese sello llegue pronto para tener sentido. Una cosa es beneficiarse si llega; otra muy distinta es depender de que llegue. Como observábamos en esta misma Mesa hace dos semanas, buena parte del envión reciente fue viento prestado de afuera; el reconocimiento de MSCI sería, en cambio, mérito propio —y por eso mismo no se alquila: se gana—.

Por eso, frente a la pregunta de cuánto apostar a “la historia argentina”, no hay una respuesta única. No hay correcto o equivocado, hay correcto o equivocado para vos: depende del horizonte de cada uno y de cuánta de su tranquilidad puede esperar, sin sobresaltos, a que un proceso de años termine de madurar.

Lo que queda: el “todavía no” de MSCI no es una mala noticia —es una foto honesta—. Dice que el mercado local ya descuenta una normalización que las reglas del mundo todavía no certifican, y que lo que falta para cerrar esa brecha no es más optimismo, sino terminar de levantar lo que nos sacó del club en 2021. La disciplina es la de siempre: aprovechar el buen clima para ordenar la casa, sin confundir el aplauso de la tribuna local con la entrada al estadio grande. En las carteras que gestionamos, “la historia argentina” es una posición medida, no la apuesta entera: si el sello llega, suma; si tarda, no desarma el plan.

Claro está, puedo errarle: quizás la consulta se abra antes de lo que muchos creen y el regreso a emergentes llegue rápido. Pero ordenar una cartera alrededor de una fecha que no controlamos —y que depende de una decisión ajena— es, justamente, el tipo de apuesta que la historia argentina cobra más caro.

Criterio humano, potenciado por inteligencia artificial · Mesa Ai · Brújula Macro